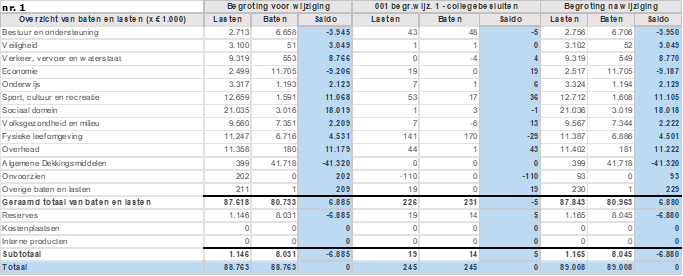

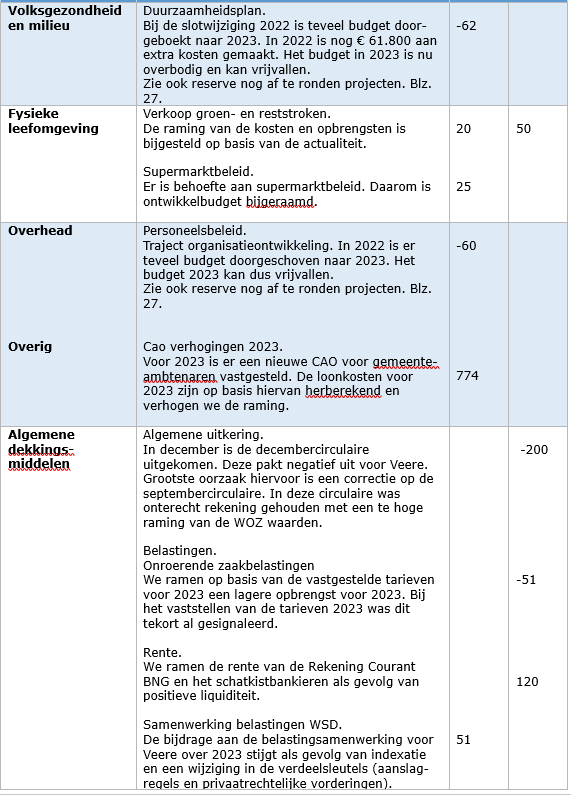

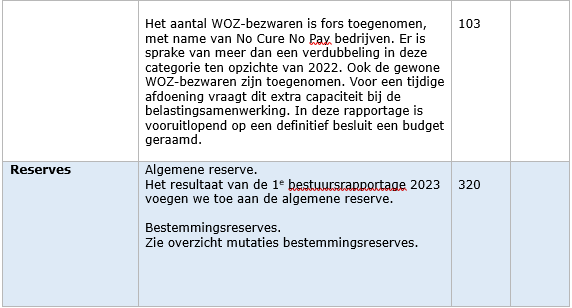

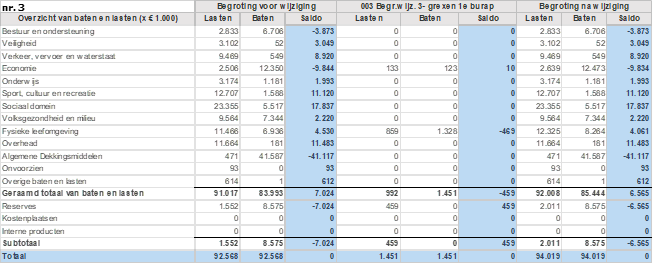

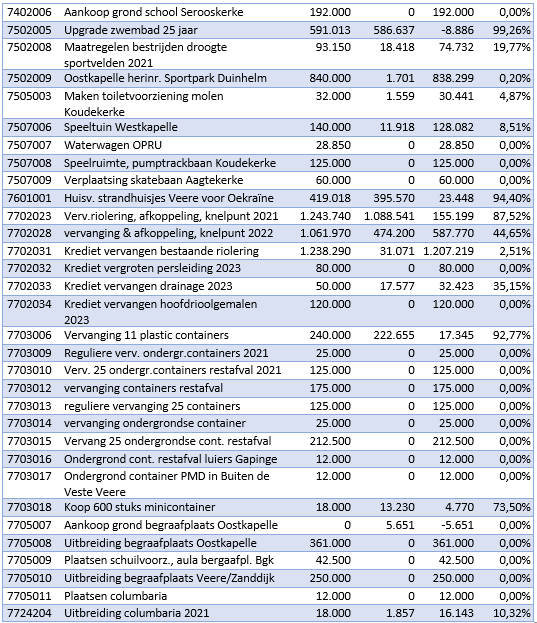

We vragen u in het raadsvoorstel om de begrotingswijzigingen 1, 2 en 3 goed te keuren. Hieronder staat kort beschreven welk type mutaties deze begrotingswijzigingen bevatten. In het vervolg van deze rapportage beperken we ons bij de programma's, conform artikel 6 uit de financiële verordening, tot het toelichten van mutaties van groter dan € 25.000. Verder geven we conform de financiële verordening inzicht in de besteding van de budgetten voor onvoorzien, het beslag op bestemmingsreserves en informeren we u over mutaties in relatie tot het aan- en verkoopmandaat.

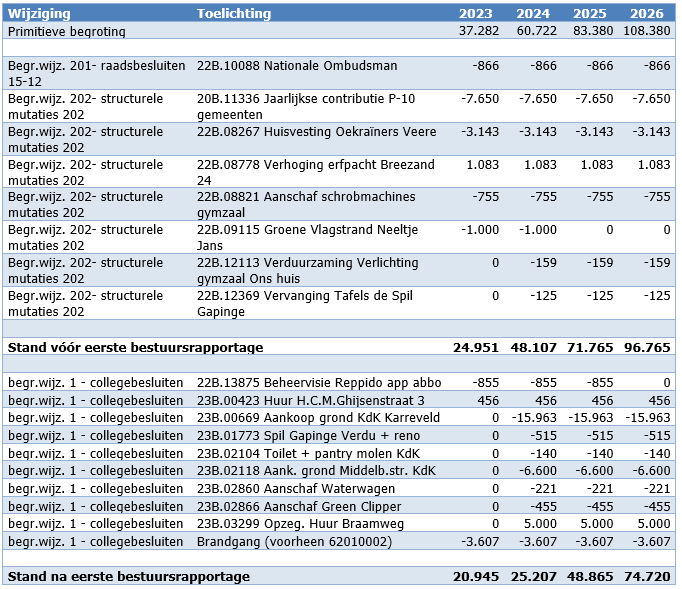

Begrotingswijziging 1

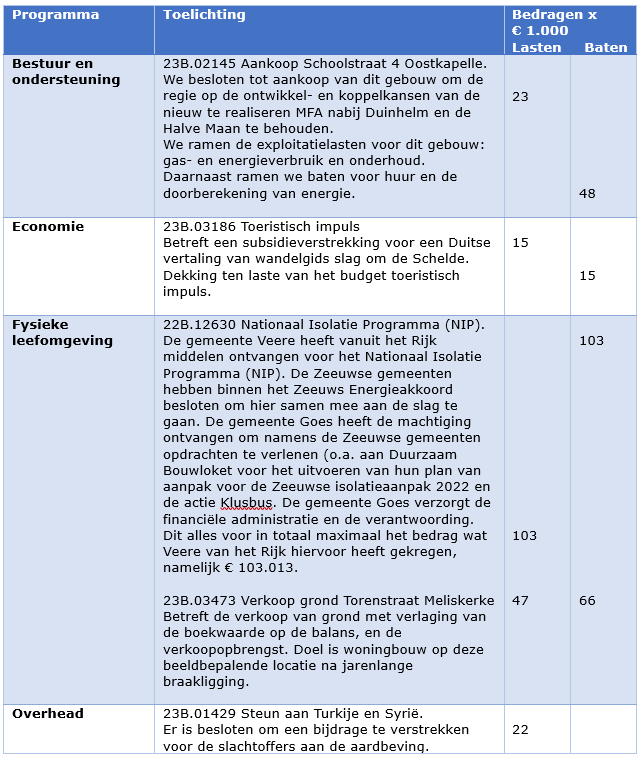

Betreft nieuwe voorstellen vanuit het college met dekkingsvoorstellen uit bestemmingsreserves en/of de budgetten eenmalig en structureel onvoorzien.

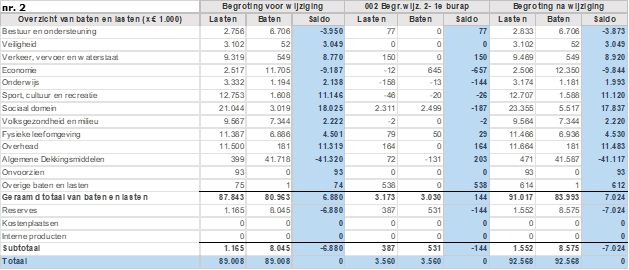

Begrotingswijziging 2

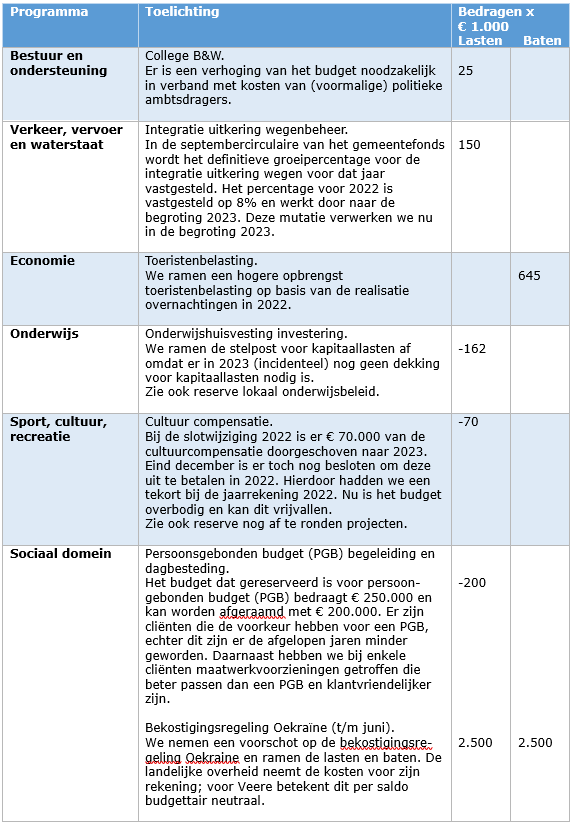

De wijziging heeft betrekking op de afwijking op de lopende budgetten.

Begrotingswijziging 3

De wijziging heeft betrekking op het grondbedrijf en de grondexploitatie (grex).

Leeswijzer

Een positief getal in de kolommen saldo betekent een nadeel.

Een negatief getal in de kolommen saldo betekent een voordeel.

Een positief getal in de kolommen baten en lasten betekent een hogere bate of hogere last.

Een negatief getal in de kolommen baten en lasten betekent een lagere bate of lagere last.