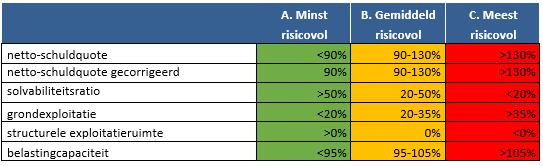

De financiële positie actualiseren we op basis van de uitgangspunten voor het opstellen van de meerjarenramingen 2025 - 2028, de autonome ontwikkelingen en de begrotings-wijzigingen die een structureel gevolg hebben voor 2025 en verder.

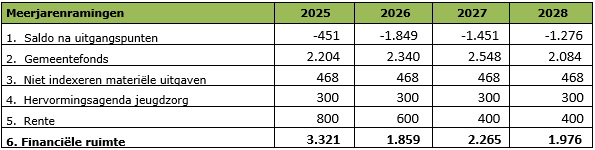

Tabel 1: Financiële ruimte x € 1.000

- Voor het opstellen van de begroting en de meerjarenramingen stellen we algemene uitgangspunten op. Dit betreft onder meer: het inflatiepercentage voor lonen (4,4%) en prijzen (2,2%), de VZG-richtlijn voor begrotingen van gemeenschappelijke regelingen (3,9% voor 2025 en aanvullend voor 2024 1,3%), het rentepercentage bij kapitaallasten voor nieuwe investeringen (3,5%), de algemene inflatiestijging voor tarieven (inkomsten) van 3,9%; de extra verhogingen van de OZB (2,5% in 2025) en de extra verhoging van de OZB voor de categorie niet-woningen (14% voor eigenaren en 10% voor gebruikers in 2025) zijn al verwerkt in de meerjarenramingen.

- Voor meer toelichting zie paragraaf 1 Ontwikkelingen Gemeentefonds.

- Om meer financiële ruimte te creëren zijn de budgetten voor materiële uitgaven voor 2025 niet geïndexeerd. We nemen hierbij een risico dat bepaalde budgetten niet toereikend zijn als er sprake is van prijsstijgingen. Gelet op de resultaten in de jaarrekening vinden we dit een verantwoord risico. We verwachten dat er bij overschrijdingen compensatie gevonden kan worden in andere budgetten.

- Het kabinet heeft besloten tot een aanvullende besparing op de Jeugdzorg van structureel € 511 miljoen. Het is aan de Rijksoverheid om de besparing in te vullen met (wettelijke) maatregelen. Het gaat daarbij om maatregelen waardoor gemeenten minder middelen nodig hebben of waarbij alternatieve inkomsten gegenereerd kunnen worden. Het Rijk draagt het budgettaire risico.

- Gelet op het huidige saldo aan liquiditeiten, de planning van de investeringen en de ontvangst van vrij besteedbaar dividend ZEH de komende jaren, ramen we in het kader van schatkistbankieren tot en met 2028 (afnemende) rentebaten.

- De financiële ruimte voor 2025-2028 is de optelling van 1 tot en met 5. Dit is nieuwe financiële ruimte ten opzichte van eerder vastgestelde meerjarenramingen.

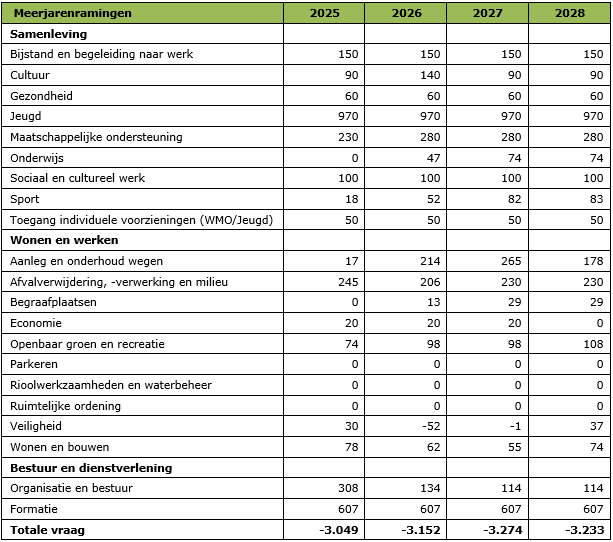

De financiële gevolgen van de autonome ontwikkelingen op basis van bestaand beleid en de noodzakelijke investeringen zijn geïnventariseerd. Hieronder is een overzicht opgenomen van de totale vraag in geld per beleidstaak in de begroting.

Tabel 2: Financiële vraag x € 1.000

NB. Bij afvalverwijdering en rioolwerkzaamheden zijn ook investeringen voorzien. In de tabel hierboven zijn deze per saldo neutraal opgenomen omdat hiervoor dekking in de begroting aanwezig is.

Formatie

De formatie-uitbreiding (tabel 2) is noodzakelijk onder andere in verband met de grote opgaven op het gebied van woningbouw, klimaat- en energiebeleid, vluchtelingen, mobiliteit en de groei van de organisatie. We kunnen de kosten voor een deel dekken uit middelen van het Rijk, bestaande budgetten binnen de begroting en projecten/investeringen.

Tabel 3: Formatie-uitbreiding x € 1.000

Het resultaat van de financiële ruimte en de totale vraag ziet er als volgt uit:

Tabel 4: Resultaat x € 1.000

We streven naar een sluitende begroting in ieder geval voor 2025. Tegen de achtergrond van de grote financiële onzekerheden zien we geen kans om meerjarenramingen te presenteren in dit financieel perspectief die structureel sluitend zijn. Zie hiervoor ook de beschouwing in de inleiding.

We stellen een reële begroting op die is gebaseerd op de bestaande taken, het bestaand beleid en inclusief de noodzakelijke investeringen om voorzieningen in stand te houden. Dit is in lijn met het advies van de VNG.

Investeringen

We plannen voor de jaren 2025 tot en met 2028 niet gedekte investeringen tot een bedrag van € 7 miljoen. Aangezien in de meerjarenramingen de structurele ruimte ontbreekt om de kapitaallasten voor deze investeringen te dekken, kiezen we voor een andere wijze van dekken.

We kunnen reserves inzetten als structureel dekkingsmiddel ter dekking van de kapitaallasten van investeringen, mits de dekking vanuit de reserve plaatsvindt gedurende de hele looptijd. We vinden het verantwoord omdat het weerstandsvermogen al langere tijd uitstekend is. Als we het komende resultaat in de jaarrekening 2023 meerekenen zien we de weerstandsratio verder stijgen.