We hechten grote waarde aan een gezond financieel beleid, zodat de gemeente in de toekomst voldoende middelen heeft om alle taken uit te voeren en risico’s af te dekken. De belangrijkste indicatoren voor dit beleid zijn als volgt:

- Begroting reëel en structureel in evenwicht

Structureel evenwicht betekent dat structurele lasten gedekt worden door structurele baten. De incidentele lasten mogen worden gedekt door structurele en door incidentele baten. De gemeenteraad heeft de wettelijke taak een begroting vast te stellen die structureel en reëel in evenwicht is.

Met reëel evenwicht wordt bedoeld dat de geraamde baten en lasten in de begroting en meerjarenraming volledig en realistisch zijn. De gemeente moet zich rekenschap geven van de daadwerkelijk te verwachten groei of afname van baten en lasten.

Uit tabel 3 blijkt dat het door het maken van keuzes en een pakket aan ombuigingen gelukt is om in dit Financieel Perspectief een structureel en reëel sluitend beeld in 2029 te presenteren.

We hebben dit bereikt zonder structureel gebruik te maken van het ZEH-dividend en het (onder voorwaarden) structureel inzetten van de algemene reserve. Hoewel deze opties in principe toegestaan zijn, hebben we daar niet voor gekozen. Het zou niet passen bij een solide financieel beleid om incidentele middelen in te zetten ter dekking van structurele tekorten.

- De financiële kengetallen wijzen op een gemiddeld risico.

In Planning & Control documenten (begroting, jaarstukken, kadernota en dergelijke) besteden we aandacht aan financiële kengetallen. Deze kengetallen zijn onder andere voor de Provincie Zeeland signaalwaarden in het toezicht op gemeenten. Als uitgangspunt voor een gezonde financiële positie hanteerden we tot nu toe: gemiddeld risicovol. Het huidige college wil dit uitgangspunt zo handhaven. Dit betekent concreet het volgende:

- De schuldquote is maximaal 130% van het totale saldo van de baten van de begroting; dit geeft inzicht in het niveau van de schuldenlast ten opzichte van de eigen middelen.

- De solvabiliteitsratio is minimaal 20%; dit geeft de mate aan waarin de gemeente aan haar verplichtingen kan voldoen.

- De grondexploitatie is maximaal 35%; dit percentage geeft de waarde van de grond aan in verhouding tot de totale baten.

- De structurele exploitatieruimte is 0% of hoger; dit geeft aan dat de begroting structureel in evenwicht is of structurele ruimte heeft.

- De belastingcapaciteit is maximaal 105% van het landelijk gemiddelde (woonlasten meerpersoonshuishouden).

|

|

A. Minst

|

B. Gemiddeld

|

C. Meest

|

| |

risicovol

|

risicovol

|

risicovol

|

|

netto-schuldquote

|

<90%

|

90-130%

|

>130%

|

|

netto-schuldquote gecorrigeerd

|

90%

|

90-130%

|

>130%

|

|

solvabiliteitsratio

|

>50%

|

20-50%

|

<20%

|

|

grondexploitatie

|

<20%

|

20-35%

|

>35%

|

|

structurele exploitatieruimte

|

>0%

|

0%

|

<0%

|

|

belastingcapaciteit

|

<95%

|

95-105%

|

>105%

|

Tabel 5: Signaalwaarden financiële kengetallen

Voor het bepalen van de kengetallen stellen we een prognosebalans op. In de begroting 2026 presenteren we die voor een periode van 4 jaar. We beoordelen de ontwikkeling van de kengetallen ook voor de lange termijn (10 jaar). Dit gebeurt op basis van de investeringsplanning 2026-2029 en de verwachte investeringen na 2029 met een aanname voor jaarlijkse investeringen en grondaankopen. We zien dat zowel de schuldquote als de solvabiliteit zich de komende 10 jaar bewegen binnen de bandbreedte van een gemiddeld risicovol profiel. Dit betekent dat de gewenste investeringen uitgevoerd kunnen worden en we financieel gezond blijven. Er is ook geen aanleiding om de schuldpositie terug te dringen.

- Een weerstandsvermogen dat ruim voldoende is (ratio tussen 1,4 en 2,0)

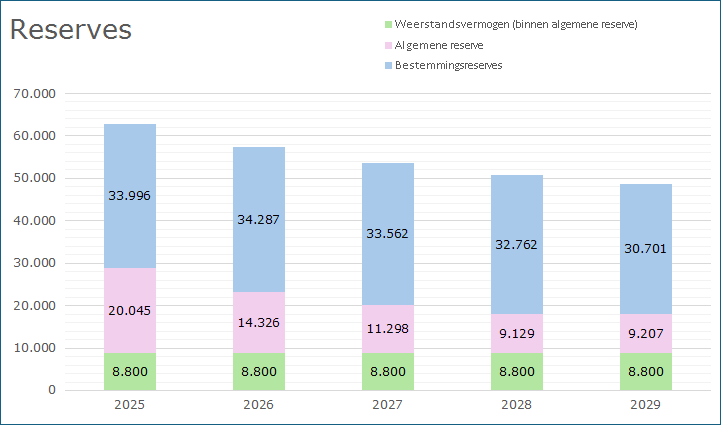

In begrotingen en jaarrekeningen brengen we in de betreffende paragraaf de risico’s en de benodigde weerstandscapaciteit (lees: algemene reserve) in beeld. We streven naar een weerstandsratio dat ruim voldoende is (tussen 1,4 en 2,0). Concreet betekent dit, gelet op het huidige risicoprofiel, dat we streven naar een minimum niveau van de algemene reserve van circa € 8,8 miljoen. Op basis hiervan is er (theoretisch) sprake van een vrij deel in de algemene reserve van € 17,1 tot € 19,7 miljoen. De resultaten van de jaarrekening 2024 en de 1e bestuursrapportage 2025 zijn hierin niet meegerekend.

Reserves

Reserve Grote Veerse Opgaven

Deze bestemmingsreserve is in 2024 ingesteld en wordt gevoed door dividenden vanuit de Zeeuwse Energie Houdstermaatschappij (ZEH). We zetten deze reserve in voor incidentele investeringen in drie grote opgaven voor Veere:

- Mobiliteit

- Verduurzaming

- Wonen/de woningbouwopgave

Voor deze reserve is algemeen bepaald dat (investerings)voorstellen een minimale omvang moeten hebben van € 250.000. In de praktijk blijkt deze bepaling niet werkbaar. We stellen daarom voor om deze te laten vervallen. Zo kunnen we deze reserve sneller, breder en doelmatiger inzetten.

Feitelijk vallen we dan terug op de bestaande afspraak in de financiële verordening. Het college is bevoegd om onttrekkingen aan bestemmingsreserves, die niet in het begrotingsjaar zijn begroot, tot een bedrag van maximaal € 25.000 uit te voeren, mits de besteding past binnen het door de gemeenteraad vastgestelde doel. Voorstellen van meer dan € 25.000 leggen we altijd voor aan de gemeenteraad.

De doelstelling van het onderdeel verduurzaming willen we aanpassen om zo de beschikbare middelen ruimer in te kunnen zetten. We zetten op dit moment in op:

- het ondersteunen van de Veerse gemeenschap en het stimuleren van duurzaamheidsmaatregelen en

- het investeren in maatschappelijk vastgoed op het gebied van duurzaamheid.

We stellen voor om deze doelstelling uit te breiden met de mogelijkheid om eigen investeringen in verduurzaming, anders dan bij maatschappelijk vastgoed, te realiseren.

Het onderdeel wonen/woningbouwopgave van de reserve Grote Veerse Opgaven willen we in het vervolg ook inzetten om bij recente en toekomstige (strategische) grondverwervingen (ten behoeve van woningbouw) de rentelasten te dekken. Dit wordt dan een vaste gedragslijn. Net als bij een grondverwerving door het college (op grond van het betreffende mandaat) rapporteren we dan ook de dekking van de rente (achteraf) in een bestuursrapportage.

Hieronder volgt een grafische weergave van de reserves, het verloop tot en met 2029 en het deel van de algemene reserve dat op basis van het risicoprofiel nodig is als weerstandsvermogen.